Unser Wissenstext zum Thema Haushaltsplan richtig erstellen.

Dieser Infotext soll als Einstieg in das Thema „Erstellung eines Haushaltsplans“ dienen. Wir haben uns bemüht, jedoch können auch uns Fehler unterlaufen. Viel Spass beim Lesen!

Stand Ende 2014

Inhaltsverzeichnis:

1. Einleitung

2. Erstellung eines Haushaltsplans

3. Welche monatliche Kreditrate ich mir Leisten kann

4. Monatlich leistbare Kreditrate Umrechnen in Kredithöhe

1. Einleitung

Planung ist das halbe Leben und erleichtert auch dem Bankberater die Arbeit.

Wer eine Anschaffung mittels Kredit finanzieren möchte, sollte sich schon frühzeitig auf das Bankgespräch vorbereiten. Obwohl tendenziell die Finanzierungszusage und die Höhe des Zinssatzes immer stärker von Computerprogrammen entschieden (eigentlich vorgegeben) wird, kann eine gute Vorbereitung immer noch einiges bringen, da die Bankberater oft über einen Entscheidungsrahmen verfügen. Außerdem gilt, umso schneller man alle nötigen Dokumente beisammen hat, umso schneller erhält man auch von der Bank eine Zu- oder Absage zur Finanzierung. Nebenbei erwähnt, allgemein ist es natürlich empfehlenswert, sich von mehreren Banken Angebote einzuholen.

Folgende Punkte sollten schon vor einem Bankgespräch abgeklärt werden:

- Bonität

- Haushaltsplan

- Eigenmittel/Sicherheiten

- Alles rund ums Kaufobjekt

- Bonität: Informationen über die Bonität finden sich in unserem Infotext "Zum Thema Bonität".

- Haushaltsplan: Siehe die Kapitel zum Thema Haushaltsplan weiter unten.

- Eigenmittel/Sicherheiten: Oftmals ist eine Finanzierung nur mit Eigenmitteln und/oder Sicherheiten möglich. Vor allem bei hohen Kreditsummen, z.B. für ein Haus, ist eine Finanzierung ohne Eigenmittel oder Sicherheiten meist faktisch unmöglich, oder aber wird nur zu extrem schlechten Konditionen gewährt.

Eigenmittel können definiert werden als alle finanziellen Mittel die der Kreditnehmer selbst für die Finanzierung aufbringen kann. Der Eigenmittelanteil ist der Anteil an Eigenmitteln an den gesamten Ausgaben, z.B. der Bau eines Hauses kostet 400.000 EUR, davon werden 100.000 EUR selbst finanziert (Eigenmittel) und 300.000 EUR über einen Kredit. Der von Banken geforderte Eigenmittelanteil beginnt bei großen Finanzierungen, z.B. für ein Haus, bei mindestens 20%, oftmals wird aber auch mehr gefordert.

Neben oder anstatt von Eigenmitteln können Sicherheiten eingebracht werden. Zu den Sicherheiten zählen z.B. gebundene Sparbücher, Aktien, ein Haus oder Grundstück. Während der Kreditlaufzeit können Sicherheiten im Normalfall nicht ohne Zustimmung der Bank verkauft werden. Um dies zu garantieren trägt sich die Bank z.B. bei Immobilien ins Grundbuch ein. Auch das Kaufobjekt selbst kann als Sicherheit dienen, dass ist z.B. bei Immobilien meist der Fall. Die reine Absicherung des Kredits mit dem Kaufobjekt genügt aber im Normalfall nicht, somit sind entweder weitere Sicherheiten notwendig, oder aber ein Teil der Gesamtausgaben muss mit Eigenmitteln abgedeckt werden. Weitere Informationen finden sich auch in unserem Infotext "Finanzierung Einstieg".

- Alles rund ums Kaufobjekt: Kaufpreis abklären, rechtliches Abklären (z.B. ist das zu kaufende Grundstück mit Schulden belastet – kann im Grundbuch eingesehen werden), etc., usw. .

2. Erstellung eines Haushaltsplans

Vor einer Kreditaufnahme muss man natürlich zuerst feststellen, was man sich leisten kann (nicht nur was man sich leisten möchte). Meist ist die Summe, die man sich als Kredit leisten kann, mehr oder weniger direkt abhängig vom eigenen Einkommen. Ohne eigenes Einkommen (z.B. Gehalt, Pension oder Selbstständigkeit) gibt es im Normalfall auch keinen Kredit, oder wenn dann nur zu sehr hohen Zinssätzen.

3. Welche monatliche Kreditrate ich mir Leisten kann

Um schon vor einem Gespräch mit dem Bankberater festzustellen, was man sich überhaupt leisten kann, ist es Ratsam sich einen Haushaltsplan zu erstellen. Einerseits hilft er sich ein Bild der eigenen Lage zu verschaffen, andererseits sehen es die Banken gerne, wenn man mit einem fertigen Haushaltsplan zum Erstgespräch erscheint. Abgesehen davon, spätestens dort wird der Bankberater die Erstellung eines Planes fordern, also kommt man sowieso nicht darum herum.

Ein Haushaltsplan umfasst alle Einnahmen und Ausgaben, wobei die Einnahmen im Zweifelsfall eher zu gering, und die Ausgaben eher zu hoch eingeschätzt werden sollten. Allgemein ist es nicht ratsam „am Limit“ zu finanzieren, schon allein aus dem Grund, da man sich von Zeit zu Zeit eine Kleinigkeit gönnen möchte. Bei Anschaffungen, die die zukünftigen Einnahmen und Ausgaben verändern, müssen diese Veränderungen natürlich berücksichtigt werden. Wenn z.B. die Anschaffung eines Autos geplant ist, muss der Haushaltsplan die (geschätzten) Kosten des Autos (z.b. Versicherung) umfassen.

Man sollte immer eine Reserve, zumindest in Höhe von 15%-20%, einplanen. Diese dient zur Abdeckung von unvorhergesehenen Ausgaben oder einen möglichen Einkommensrückgang.

Wichtiger Hinweis: Wenn man auf einen variabel verzinsten Kredit angeboten bekommt, sollte man aus eigenem Interesse heraus einen extra Puffer einplanen um einen eventuellen Zinsanstieg bezahlen zu können. Die zusätzlichen Kosten bei einem möglichen Anstieg der Zinsen können im Vorhinein abgeschätzt werden, z.B. mit unserem Kreditrechner. Wie hoch die Zinsen aber tatsächlich ansteigen, kann nur prognostiziert werden.

Ein Haushaltsplan lässt sich am besten in Form einer Liste erstellen, wobei Einnahmen und Ausgaben jeweils zusammengerechnet werden. Die Differenz zwischen allen Einnahmen und allen Ausgaben sollte auf jeden Fall positiv sein, also die Einnahmenseite sollte die Ausgabenseite übersteigen. Nach Berücksichtigung der Kreditkosten wäre eine Differenz, die vorhin besprochene Reserve von zumindest 15%-20% der Einnahmen, wünschenswert.

Die Berechnung der Einnahmen ist, zumindest für Personen mit regelmäßig gleichbleibenden Einkommen, relativ einfach. Unselbstständige sollten als Grundlage die Lohnzettel der letzten 3 Monate nehmen (besser 6 Monate), da die meisten Banken ebenfalls so vorgehen. Vor allem Kleinunternehmer haben oft gröbere Probleme, da bei vielen das Einkommen stark schwankt. Selbstständige, die an einem Kredit für das eigene Unternehmen interessiert sind, sei auch unser Infotext zu Unternehmenskrediten ans Herz gelegt.

Bei der Berechnung der Einnahmen muss bedacht werden, dass Einkommensbestandteile, die nicht pfändbar sind (die die Bank bei einem Zahlungsausfall rechtlich nicht einfordern kann), für die Bank im Normalfall nicht relevant sind. Dazu zählen unter anderem Kindergelder, Karenzgelder und Alimente. Viele Banken rechnen auch Einnahmen die schwanken (z.B. Überstunden), oder die sie nicht überprüfen können (z.B. Trinkgelder, Geld von Oma&Opa) nicht zu den Einnahmen. Daher sollte sich im Zweifelsfall die Tilgung des gewünschten Kredits nur mit dem pfändbaren Gehalt bzw. Einkommen ausgehen.

Die Berechnung der Ausgaben ist oft schwieriger als gedacht, und Schätzungen können leicht täuschen, vor allem von kleineren Ausgaben. Um eine möglichst realistische Übersicht der eigenen Ausgaben zu erstellen ist es ratsam nicht nur auf eigene Schätzungen zu vertrauen, sondern anhand von Rechnungen möglichst detailgetreu vergangene Ausgaben zu rekonstruieren und auf ein durchschnittliches Monat hochzurechnen. Optimal wäre es natürlich Buch zu führen und alle Ausgaben zu vermerken.

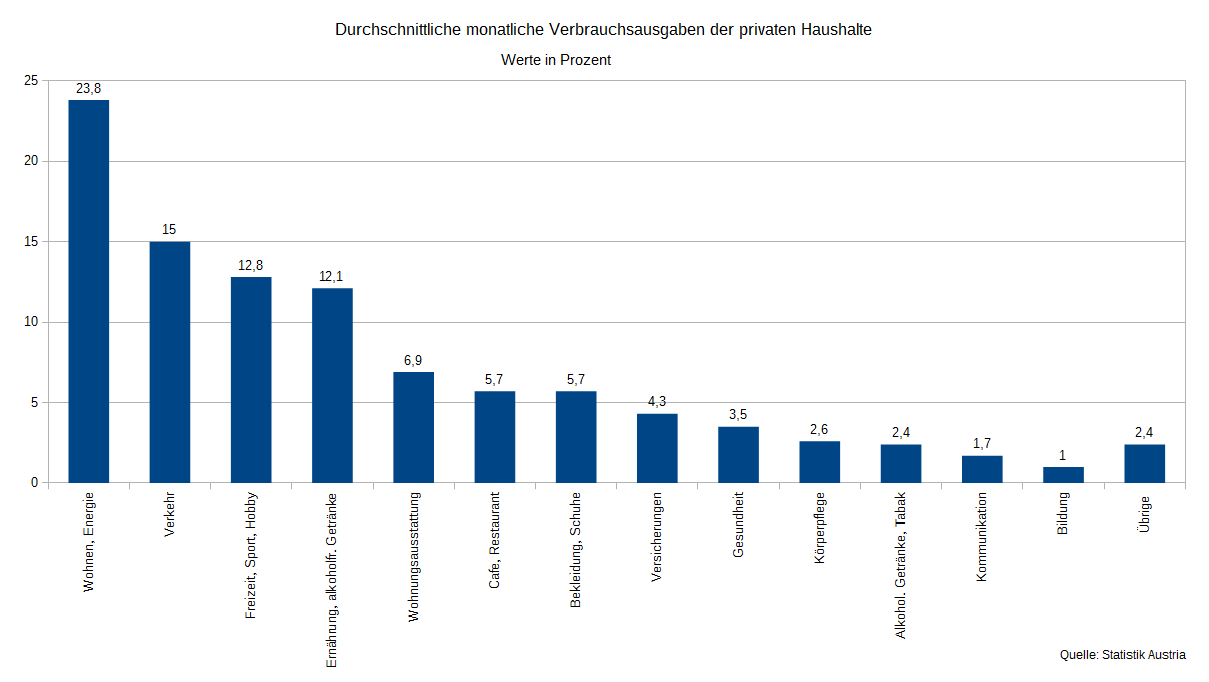

Einen Anhaltspunkt für die eignen monatlichen Ausgaben bietet auch die Verteilung der Ausgaben eines durchschnittlichen Haushalts in Österreich, dargestellt im Balkendiagramm2. Beachtet werden muss, dass die Ausgaben je nach Anzahl der Personen im Haushalt schwanken, genauso wie Alter, Geschlecht, Wohnform (Eigentumswohnung, Haus am Land, etc..) einen Einfluss haben können. Als erste Orientierung kann die durchschnittliche Verteilung aber hilfreich sein.

Ein Haushaltsplan ist auch eine gute Möglichkeit zu sehen, für was man mehr Geld als gedacht ausgibt, und wo Potenzial fürs Sparen vorhanden sein könnte.

Oftmals ist es am einfachsten, den Haushaltsplan in Form einer Einnahmen/Ausgaben-Tabelle zu erstellen. Die folgende Tabelle soll als Beispiel dienen. Alle Einnahmen und Ausgaben verstehen sich pro Monat. Wenn z.B. ein neues Auto oder ein Haus finanziert werden soll, sollten im Haushaltsplan diese Ausgaben realistisch abgeschätzt und einberechnet werden.

In unserem Haushaltsplan gibt es drei Spalten zum Ausfüllen, Monat (bisher), Monat (neu) und Monat (neu –). Monat (bisher) und Monat (neu) sind selbsterklärend. Bei Monat (neu –) kann ein schlechtes Szenario berechnet werden, also wenn z.B. die Zinsen steigen, und damit auch die Ratenzahlung. Somit kann berechnet werden, wie gut man unter schlechteren Umständen zurecht kommt. Leider kann aber auch der beste Haushaltsrechner nicht ausschließen, dass etwas schief geht und es zu Problemen mit der Kredittilgung kommt. Prinzipiell ist für eine gute Berechnung auch nur die erste Spalte ausreichend.

Für das Bankgespräch sei angemerkt, das der Haushaltsplan klarerweise möglichst realistisch gestaltet sein sollte. Wenn die Ausgaben sehr niedrig angesetzt sind, und es keine logische Erklärung dafür gibt, könnte ein Bankberater das negativ auslegen. Am besten ist es in jedem Fall, wenn die Ausgaben des Haushaltsplans mit Rechnungen/Belegen belegt werden können, also mittels Handyrechnung, etc..

Bedacht werden sollte weiters, dass viele Banken Mindestsummen für einzelne Ausgabenpositionen annehmen. Natürlich kann man das als Bankkunde vor dem Erstgespräch nicht wissen, aber auch dass ist ein Mitgrund, eine Reserve einzuplanen.

Falls die Einnahmen unter den Ausgaben liegen, müssen entweder Ausgaben gekürzt werden (die Ausgaben müssen aber realistisch bleiben), oder es muss die Finanzierungshöhe überdacht werden. Keine professionelle Bank wird eine Finanzierung zusagen, wenn die Ausgaben über den Einnahmen liegen.

|

Bereich |

Monat (bisher) |

Monat (neu) |

Monat (neu –) |

|

Einnahmen |

|||

|

Einkommen 1. Person |

+ |

+ |

+ |

|

Einkommen 2. Person |

+ |

+ |

+ |

|

Staatliche Beihilfen |

+ |

+ |

+ |

|

Überstunden |

+ |

+ |

+ |

|

Trinkgelder |

+ |

+ |

+ |

|

Oma&Opa |

+ |

+ |

+ |

|

Dividenden, Zinsen |

+ |

+ |

+ |

|

Summe |

= |

= |

= |

|

Ausgaben |

|||

|

Haushalt |

|||

|

Miete |

- |

- |

- |

|

Betriebskosten |

- |

- |

- |

|

Strom, Gas, etc. |

- |

- |

- |

|

Entsorgung, etc. |

- |

- |

- |

|

Wohnungsausstattung |

- |

- |

- |

|

Reparaturen |

- |

- |

- |

|

Gemeindeabgaben |

- |

- |

- |

|

Haushaltsversicherung |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Kleidung, Schuhe |

|||

|

Summe |

= |

= |

= |

|

Essen |

|||

|

Lebensmittel Einkauf |

- |

- |

- |

|

Restaurant, Kaffee |

- |

- |

- |

|

Kantine |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Kommunikation |

|||

|

Telefon |

- |

- |

- |

|

Internet |

- |

- |

- |

|

Fernsehen (GIS) |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Verkehr |

|||

|

Treibstoff |

- |

- |

- |

|

Kfz-Versicherung |

- |

- |

- |

|

Kfz-Steuer |

- |

- |

- |

|

Garagenplatz |

- |

- |

- |

|

Öffis |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Bildung |

|||

|

Schule |

- |

- |

- |

|

Universität |

- |

- |

- |

|

Kurse, etc. |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Gesundheit |

|||

|

Arzt (Zahnarzt, etc.) |

- |

- |

- |

|

Vorsorge |

- |

- |

- |

|

Kranken-/Unfallversicherung |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Kinder |

|||

|

Allgemein (Spiele, ...) |

- |

- |

- |

|

Kinder Schulausgaben |

- |

- |

- |

|

Alimente |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Hobby, Freizeit, Sport |

|||

|

Mitgliedschaften |

- |

- |

- |

|

Eintrittspreise |

- |

- |

- |

|

Urlaub |

- |

- |

- |

|

Ausgehen |

- |

- |

- |

|

Haustiere |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Sonstiges |

|||

|

Alkohol, Zigaretten, ... |

- |

- |

- |

|

Körperpflege |

- |

- |

- |

|

Spenden |

- |

- |

- |

|

Sonst. Versicherung |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Kredite |

|||

|

Rate laufender Kredit |

- |

- |

- |

|

Rate geplanter Kredit |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Sicherheitspolster |

|||

|

Ansparen, Urlaub, ... |

- |

- |

- |

|

Summe |

= |

= |

= |

|

Summe Einnahmen |

= |

= |

= |

|

Summe Ausgaben |

= |

= |

= |

|

Überschuss/Fehlbetrag |

+/- |

+/- |

+/- |

4. Monatlich leistbare Kreditrate Umrechnen in Kredithöhe

Nachdem mittels Haushaltsplan herausgefunden wurde, welche Belastung monatlich für das eigene Börserl tragbar ist kann man nun abschätzen, ob der Kredit den man aufnehmen möchte, überhaupt für einen selbst finanzierbar ist. Dazu kann man unseren Kreditrechner benützen.

Vorgehensweise dazu:

- Man klicke beim Kreditrechner auf „Rate berechnen“.

- Dann gibt man die monatliche Rate, die man laut Haushaltsplan bezahlen kann, ein.

- Dazu gibt man noch die Laufzeit ein (umso höher die Laufzeit ist, umso höher ist der Kreditbetrag) und den Zinssatz.

= Als Ergebnis gibt der Kreditrechner unter anderem die Auszahlungshöhe (=Geld dass man letztendlich ausgezahlt bekommt) und die Kredithöhe aus.

Natürlich ist es nicht möglich vor einem Kreditgespräch zu wissen, welcher Zinssatz zu zahlen sein wird und in welcher Höhe diverse Nebenkosten, die neben der eigentlichen Kreditrate zu bezahlen sind, anfallen werden. Aber zumindest sollte es möglich sein abzuschätzen, welche Kreditsummen realistisch sind und welche nicht.

PS: Im Forum wird dir gerne geholfen einen realistischen Zinssatz für deine Situation abzuschätzen.

Angemerkt sei auch noch Nebenkosten, wie Kosten für die Vertragserstellung und Maklergebühren bei einem Hauskauf, bei der benötigten Kredithöhe zu berücksichtigen. Werden diese Kosten nicht mit einberechnet ist man schnell mit Zahlungsschwierigkeiten konfrontiert.

{kind=link}